La crise financière de 2007 et les récentes affaires de paradis fiscaux ont entamé fortement le capital-sympathie des banques. Dans ce contexte, les établissements financiers sont-ils légitimes sur les réseaux sociaux ? Question posée à Laurent Javault, content strategist chez Everyday Content (Groupe Publicis).

Peut-on liker une banque ?

Les réseaux sociaux ont toujours, et continueront, d’offrir un formidable baromètre en temps réel pour les marques quant à leur capacité à interagir avec leurs publics. A cet égard, les logiques de partage de contenu, ou « shared media », s’affirment de plus en plus fortement, tant d’un point de vue tactique que stratégique, étant entendu que l’image de marque, et plus encore, le « purpose», la raison d’être de l’entreprise, sont chaque fois remis en jeu.

Mais qu’entend-on par « shared media » ? Il s’agit de ce surcroît de visibilité acquis par la marque via le partage de ses contenus sur les réseaux sociaux. Ajoutons-y le « earned media » fruit notamment de la relation avec les influenceurs (blogueurs) de son secteur.

Dès lors, quid de la capacité d’une marque à produire les contenus qui seront capables de générer du partage ? Tout l’enjeu, et ce n’est pas rien de le dire, consiste en la dynamique sociale, en « l’effet d’entraînement », que la marque est à même d’amorcer auprès de ses publics.

Entraînement… engagement… nous y sommes. Et par-delà la littérature social media que l’on connaît, toute l’affaire se résume en un mot : émotion.

Arrêtons la flagellation !

Et plus largement, peut-on aimer une banque ?

Cette question, et quelques autres, font partie des interrogations lancinantes qui, immanquablement, bousculent l’institution bancaire lorsqu’elle s’examine d’un peu plus près au prisme du consommateur, de l’internaute, du citoyen, c’est-à-dire du client…

Les communicants, et dans une moindre mesure les marketeurs (qui sont de plus en plus les mêmes personnes) sont en effet très vite embarrassés, par ce qu’ils prennent pour un déficit manifeste de capital émotionnel concernant les banques, en tant que marques.

Les professionnels sont en effet bombardés d’études de cas où se côtoient les Chanel, Audi ou Dollar Shave Club et où l’émotion, comment dire, est juste « waouh ». Aussi, s’empressent-ils de dire pour justifier un statu quo à propos de la banque pour laquelle ils opèrent : « Nous ne sommes pas une lovebrand », « Les gens ne viendront jamais à nous par passion ». Arrêtons la flagellation !

Pour générer l’émotion, la banque doit se transformer.

L’émotion commence avec le service

Il y un biais intellectuel à considérer l’émotion sous le seul aspect de l’entertainment. Car l’émotion peut tout à fait se mesurer à l’aulne de la satisfaction du client. Tout simplement. Que croyez-vous en effet que ressent un client ayant le sentiment d’avoir été écouté et bien servi, que ce soit via le site de sa banque, l’appli de celle-ci, ou directement en agence ? De l’émotion. Celle-là même qui peut lui faire recommander sa banque à ses amis. Voilà qui pourrait être un axiome et un leitmotiv : l’émotion commence avec le service.

Nous comprenons dès lors que la communication – en tant que vecteur suscitant l’émotion – ne se suffit pas pour elle-même. Nous comprenons qu’au lieu d’être hors-sol, découplée de la réalité de l’entreprise, voire arrimée à moult engagements sociétaux ou artistiques, elle doit au contraire, cette communication, restituer la dynamique même de l’entreprise.

Mais soyons encore plus clair : pour générer l’émotion dont on parle, celle qui éclaire le quotidien en le facilitant, qui ouvre de nouveaux horizons par le financement de projets, etc. la banque doit se transformer. Mieux encore, elle doit se transcender, exactement comme l’on imagine que l’équipe d’une startup de la Fintech se transcende du fond de son local de 50 m2.

Avant de raisonner « plan de communication » et « stratégie de contenu » ; au-delà même de la nécessité de revoir les process, de briser les silos, d’incentiver les équipes, de s’équiper en outils, c’est bel et bien la banque, en tant qu’institution, qui doit opérer un mouvement réflexif.

Plutôt que changer le pansement, il faut penser le changement.

Repenser l’émetteur avant de repenser le message

Comme le disait Emmanuel Faber, patron de Danone à propos du « système » dans lequel nous vivons : plutôt que changer le pansement, il faut penser le changement. Pour une marque, et a fortiori pour une banque, il faut repenser fondamentalement l’émetteur, avant de repenser le message.

La ligne d’horizon (le KPI si vous préférez) est toute trouvée : en 2013, d’après le cabinet Bain, 24% des clients étaient prêts à recommander leur banque. Peut mieux faire… Notons au passage que les banques en ligne affichent un meilleur taux de recommandation.

Concluons par une explication plus concrète de cette affaire : comment, lorsque l’on est une banque, susciter de l’émotion en rendant le meilleur service ?

• Il faut commencer par penser au client et par extension, à l’utilisateur, celui du site, de l’appli, et du chatbot maintenant; penser aussi à son ressenti en agence. Il faut raisonner «phygital », cette idée que tout est dans l’esprit du consommateur, qui réclame la même qualité d’information et de prestation online et offline.

Le client ? Il est omnicanal par nature ! Il faut pour résumer, penser jour et nuit, et même le week-end 😉 à l’expérience utilisateur qui doit être la plus fluide, la plus naturelle qui soit, en utilisant au mieux les technologies à disposition, que ce soit en matière d’ergonomie (UX- User Experience), de graphisme et de wording (UI – User Interface) ; cette même exigence « UI » devant être pensée pour les points de contact sur les réseaux sociaux.

Au passage, puisque l’on parlait de technologie : un chatbot sur Messenger peut performer pour des tâches simples du type horaires d’ouverture d’agence, etc. Ce bot (dit d’Intelligence Artificielle « faible ») peut, à sa façon, provoquer une « émotion » liée à un service, dans la rapidité et la fiabilité de sa réponse, le tout en jouant la connivence, s’il est bien « wordé ». Un véritable travail de conception-rédaction.

La connaissance client a toujours été essentielle : la connaissance des publics, plus largement, devient vitale.

• Il faut aussi savoir adresser ses publics. Inutile d’espérer susciter l’émotion dont nous parlons si la prise de parole ne touche pas le bon public. La connaissance client a toujours été essentielle : la connaissance des publics, plus largement, devient vitale. Cela est d’autant plus vrai à l’heure où les marques traditionnelles sont menacées de commoditisation ou d’uberisation. Les nouveaux enjeux ? Capter, via la data, les « micro-moments » de chacun de ses segments à partir desquels on peut activer des intentionnistes (sur Google) liés à un cycle d’achat – ou Customer Journey.

C’est également vrai pour les acheteurs sur Amazon dont la data repose notamment sur de l’engagement ferme, transactionnel. Il s’agit de matcher ces micro-moments avec des contenus quasi personnalisés (Zalando en vient à fabriquer 60.000 posts sponsorisés gélolocalisés sur Facebook à travers l’Europe dans son opération « Wherever You Are »).

En clair, industrialiser des prises de paroles hyper contextualisées, à défaut d’être, stricto sensu, personnalisées.

• Le troisième facteur-clef de réussite, c’est bien sûr la création, mais devrions-nous dire, la façon dont une banque va créativement orchestrer sa brand utility, son « purpose », sa raison d’être. N’oublions jamais que la création est un moyen empirique d’aller beaucoup plus vite vers l’objectif : c’est une autoroute émotionnelle. Le récent film d’Intermarché nous l’a montré, avec un engagement juste « waouh » auprès du grand public. Et pourtant c’est Intermarché. Pas Chanel.

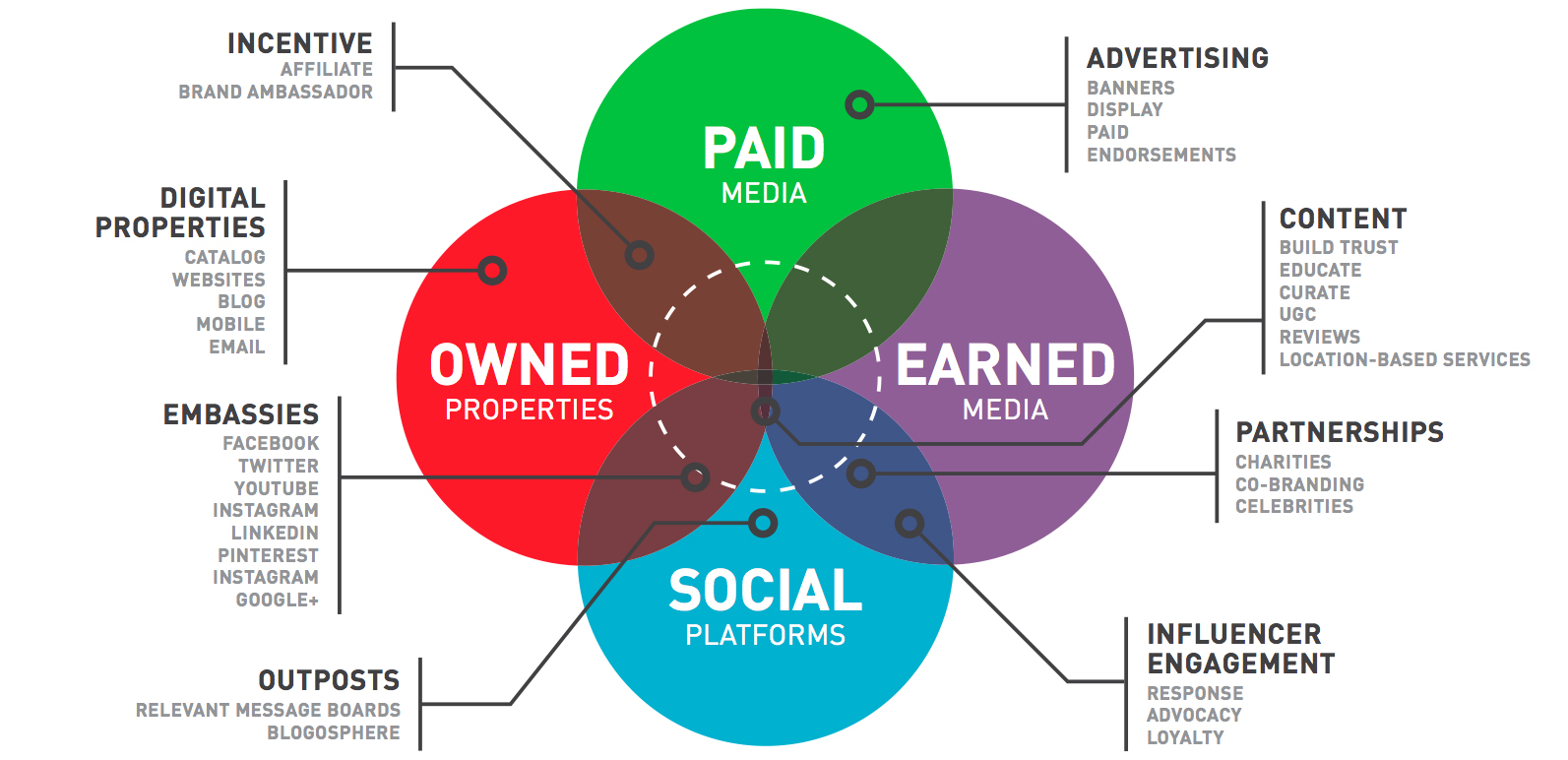

• Nous conclurons, puisque nous avions commencé par eux, avec le «shared media», le «earned media», auxquels on doit adjoindre le «owned media» (les points de contact de la marque) et le «paid media» (posts sponsorisés, bannières, adwords, etc.). Ce « PESO » doit être actionné le plus finement possible à la lumière des objectifs de la marque, avec une constante : le paid media se met au service des trois autres.

Nous en avons terminé avec ces campagnes qui brûlaient des budgets en échange d’apport de trafic massifs… sans lendemain. L’heure est au ciblage d’audience (l’audience planning remplaçant le traditionnel media planning), à l’hyper-segmentation via le programmatique et au reciblage (ou retargeting) qui permet d’adresser, dans la durée, des clusters d’audience – bases de données de consommateurs supposément appétents à la marque.

En clair, le mix éditorial du PESO sert la stratégie relationnelle de la marque. Sans oublier le marketing automation qui optimise les dispositifs de newsletters et d’emailings ; ces derniers ayant été un peu trop vite enterrés alors qu’ils sont plebiscité par les utilisateurs, à condition d’être pertinents.

« Technologies + Emotion » dit-on aujourd’hui pour résumer ce que doit être un dispositif de communication, qu’il soit sur les réseaux sociaux et partout ailleurs. Tout l’enjeu, on l’aura compris, sera de mettre la technologie au service de l’émotion avec la bonne distribution ; sans trop pencher vers l’un, au risque de s’aliéner l’autre.

Cet article est extrait du livre blanc « L’évolution du Modèle Bancaire à l’ère du Digital » téléchargeable gratuitement sur ce blog.

A propos de l’auteur

Concepteur-rédacteur pour la publicité au début des années 90, Laurent Javault devient ensuite journaliste pour un hebdo grand public. Il crée son cabinet conseil en 2007, avec lequel il accompagne plusieurs grands groupes dans le développement de communautés digitales. En 2012, il rejoint Publicis Consultants en tant que Directeur éditorial, puis rejoint début 2017 l’équipe Everyday Content qui porte l’offre de stratégie éditoriale de Publicis Communications France. Il conçoit des stratégies de contenus (brand content) sur des périmètres B2C et B2B à partir d’objectifs business et/ou affinitaires. Il mobilise tant la data que la créativité pour servir une approche « client centric » et atteindre le point d’engagement avec la marque.

Concepteur-rédacteur pour la publicité au début des années 90, Laurent Javault devient ensuite journaliste pour un hebdo grand public. Il crée son cabinet conseil en 2007, avec lequel il accompagne plusieurs grands groupes dans le développement de communautés digitales. En 2012, il rejoint Publicis Consultants en tant que Directeur éditorial, puis rejoint début 2017 l’équipe Everyday Content qui porte l’offre de stratégie éditoriale de Publicis Communications France. Il conçoit des stratégies de contenus (brand content) sur des périmètres B2C et B2B à partir d’objectifs business et/ou affinitaires. Il mobilise tant la data que la créativité pour servir une approche « client centric » et atteindre le point d’engagement avec la marque.

Références clients : Banque Populaire, Harmonie Mutuelle, Danone, RATP, SciencesPo Executive Education… Twitter @LJavault