Dans l’article précédent, nous avons analysé les conséquences de la révolution digitale sur le secteur bancaire. Arrêtons-nous à présent sur le nouveau modèle mis en place par les établissements afin de s’adapter aux nouveaux comportements des consommateurs.

Avec la perte de plusieurs monopoles et la baisse du trafic en agence, le constat n’est guère réjouissant pour les banques !!! Néanmoins, il reste quand même un point positif majeur : la résistance du modèle classique « brick and mortar« .

Les clients veulent en réalité le meilleur des deux mondes, physique et digital.

1. La résistance du modèle traditionnel agence

Même s’ils rendent visite moins régulièrement à leur conseiller, les clients restent attachés à leur agence de proximité. Ainsi, un sondage paru dans La Tribune montre que 80% des digital natives veulent un contact avec un conseiller.

J’avoue que ce chiffre me laissait sceptique. J’avais dû mal à croire que la fameuse génération Y, ultra-connectée, pouvait avoir la même approche de la banque que ses parents. J’en pourtant eu cette confirmation lors d’une intervention devant les élèves une grande école digitale. Sur 28 étudiants, un seul avait un compte 100% en ligne. Les autres préféraient conserver la possibilité de rencontrer un conseiller physiquement.

Les clients veulent en réalité le meilleur des deux mondes, physique et digital. Pour les opérations bancaires du quotidien, les utilisateurs préfèrent leur smartphone. En revanche, pour les produits/services engageants, ils souhaitent garder une relation avec un conseiller.

Le besoin du contact humain, mais aussi la sécurité et la confiance restent fondamentales. A ce titre, les banques disposent d’un avantage comparatif par rapport aux nouveaux entrants (même si ces « pure players » appartiennent aussi parfois à de grands groupes bancaires).

Face à ce constat, les banques se sont remises en question et ont dû s’adapter.

Les banques ont bien compris une chose : elles n’avaient pas besoin de stratégie digitale…mais de digital dans leur stratégie!

Face à la baisse de fréquentation en agence, il était impératif de (re)conquérir le public en le rejoignant là où il se trouve : derrière son écran. Deux modèles sont apparus :

- le lancement d’une agence 100% en ligne (ex : l’agence e-LCL)

- la création d’une nouvelle marque (ex: : B for Bank – Crédit Agricole).

En parallèle, elles continueront d’avoir des agences, mais de façon moins nombreuses et différentes. De nouveaux concepts ont fait leur apparition, avec des espaces plus conviviaux pour se recentrer sur le conseil et faire la part belle aux nouvelles technologies.

C’est la naissance d’un nouveau modèle : « la banque à distance sans distance ».

2. La banque nouvelle génération devient C.I.A.S.

En intégrant pleinement le digital, les banques sont devenues « CIAS » : Connectée, Intelligente, Agile et Sociale.

Une banque Connectée

L’apport du digital permet d’offrir une expérience multicanale, ou plutôt omnicanale. Il est ainsi possible de se connecter aujourd’hui à sa banque à tout moment, et sur n’importe quel appareil connecté, à partir d’une simple application.

En donnant cette liberté d’accès aux utilisateurs, les banques ont ainsi pusupprimer du temps qui coûte pour libérer du temps qui rapporte. Le conseiller peut ainsi se consacrer à des missions de conseils et de relation de proximité.

En ce sens, l’agence s’est adaptée afin de devenir le lieu des services à valeur ajoutée et du conseil. Comme sur cet exemple à la Caisse d’Epargne Rhône Alpes.

Une banque Intelligente (le big data)

Tous les 2 jours, le monde crée autant de données que durant tout le 20ème siècle. Une mine d’or pour les banques.

La menace de l’utilisateur hyper-connecté et hyper-informé devient une opportunité pour les banques, qui détiennent beaucoup d’infos sur leurs clients. Cette masse considérable d’informations, appelée Big Data, est un enjeu majeur.

Le but : cibler les besoins des utilisateurs pour leur proposer les bons produits au bon moment afin de générer des revenus supplémentaires.

« Le social CRM est la réponse de l’entreprise à la prise de pouvoir du consommateur sur la conversation. » Paul Greenberg

On peut imaginer qu’après votre visite sur un site de voyage, votre banque vous reconnaisse comme client grâce à un cookie, et vous propose une publicité avec un crédit à la consommation (ex : 5.000 euros) déjà pré-accordé, car calculé sur la base de votre scoring.

Pour aller plus loin sur les banques et le big data, je vous invite à visionner quelques réflexions du philosophe Luc Ferry dans cette vidéo.

• Une banque Agile

La «digitalisation» des processus entraîne des gains de productivité et une baisse des coûts significative, notamment par la mise en place de nouveaux moyens de paiement 100% digitaux ou encore la dématérialisation de certains documents.

A titre d’exemple, la Banque Populaire Côte d’Azur vient d’équiper en novembre 2015 ses 600 conseillers et directeurs de tablettes iPads. Plus de 80% des produits et services de son catalogue commercial va dorénavant pouvoir être souscrit par signature électronique.

Auparavant, pour souscrire un crédit, il fallait parapher et signer un dossier de plusieurs dizaines de pages. Aujourd’hui, 1 seul clic suffit.

• Une banque Sociale

Les banques ont investi rapidement les réseaux sociaux. L’enjeu est simple : améliorer leur image pour (re)conquérir les clients et collaborateurs de demain. Car c’est l’un des points les plus pénalisants pour les établissements financiers : l’absence de capital sympathie. Et la crise financière depuis 2007 n’a fait qu’accentuer ce facteur.

La diffusion de messages positifs et d’éléments de story telling permet ainsi de :

- valoriser l’image de marque (engagement sociétal, expertise…)

- renforcer la proximité (conversation ou gestion des réclamations comme sur le compte Twitter dédié de la BNP).

Les réseaux sociaux sont également mis à profit pour dénicher et recruter les profils les plus en pointe via les plateformes professionnelles, à l’exemple de la Société Générale.

3. Un virage digital plutôt réussi

Toutes ces évolutions ont véritablement transformé le modèle bancaire, modèle qui avait peu évolué depuis les années 70. Et au final, les établissements financiers ont plutôt bien réussi le virage du digital.

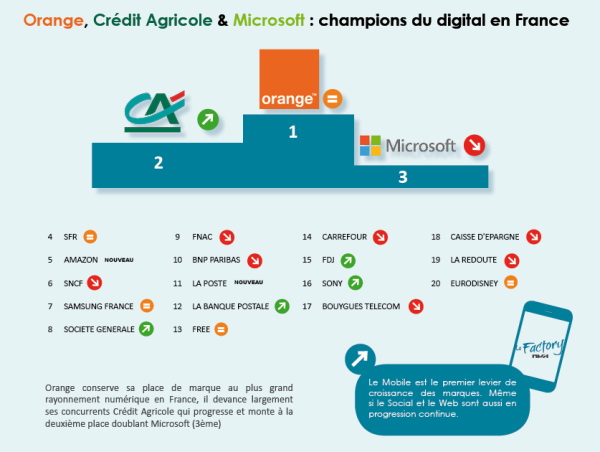

Le Crédit Agricole parmi les marques ayant le plus fort rayonnement digital

On trouve ainsi cinq établissements financiers dans l’indice annuel NFA Factory. Le Crédit Agricole réussit même la performance de se hisser sur le podium :

Les banques traditionnelles ont également réussi à damer le pion aux pure players sur leur propre terrain. Elles occupent ainsi les 5 premières places du classement des sites de banques les plus consultés en France, dans l’enquête publiée par le Journal du Net en octobre 2015.

La communication digitale au service de la performance commerciale

La communication digitale a aidé les banques à opérer ces mutations, en proposant des actions sur le web, les médias sociaux et les terminaux mobiles.

Les établissements financiers disposent de moyens conséquents et ont décidé d’investir massivement en communication digitale pour :

- faire connaitre leurs nouveaux services,

- les imposer face à une concurrence « agressive »,

- rajeunir leur image,

- ou encore montrer qu’elles sont à la pointe des évolutions technologiques.

Le but final : donner l’image d’une banque moderne, qui s’adapte à son environnement, et qui est à même de pouvoir accompagner ses clients en leur offrant le meilleur des deux mondes (physique et virtuel) dans un environnement convivial et sécurisé.

Avec l’arrivée du digital, un nouveau modèle bancaire est né. Ce modèle est encore en pleine mutation, et beaucoup d’évolutions devraient intervenir dans les années à venir. Plusieurs projets sont ainsi en cours de développement, qui regrouperont les 4 axes du modèle CIAS : Connectée, Intelligente, Agile et Sociale.

De nouveaux challenges et de nombreux défis attendent donc les établissements financiers. C’est ce que nous verrons dans le prochain article.

Pour aller plus loin :

Les banques à l’ère du digital (1/3) : les banques et la révolution digitale

Les banques à l’ère du digital (3/3) : Les enjeux de demain

1 Comment

Pingback: Les banques à l’ère du #dig...